Riforma dell’IRPEF

La nuova legge di bilancio 2022 contiene la riforma dell’imposta sul reddito delle persone fisiche (IRPEF), i cui principali beneficiari sono i lavoratori del ceto medio.

L’IRPEF è un’imposta diretta, personale e progressiva sul reddito delle persone fisiche residenti in Italia. Ai fini delle imposte, si considera residente chi è registrato per la maggior parte dell’anno (183 giorni) nell’anagrafe comunale o che, ai sensi del Codice civile, ha domicilio o residenza in Italia. Qualunque tipologia di provento nazionale ed estero è soggetto a tassazione secondo il cosiddetto principio del reddito mondiale.

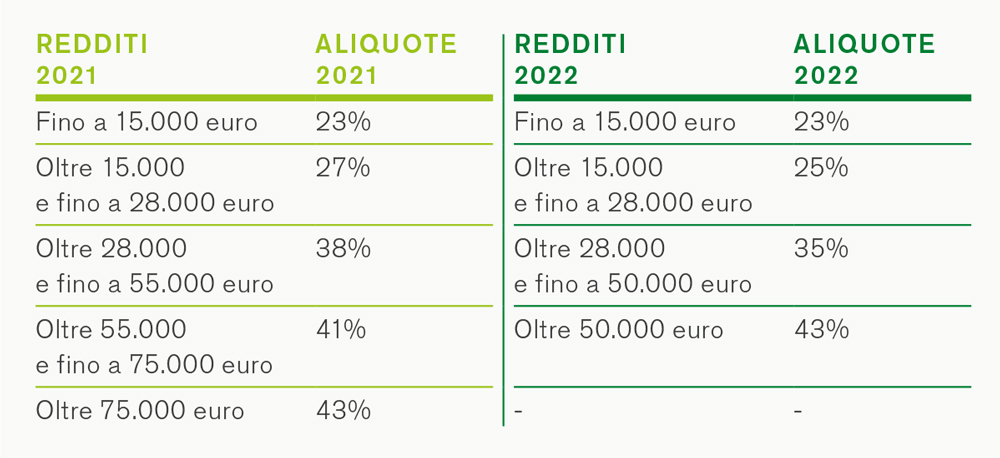

4 scaglioni di reddito e aliquote IRPEF modificate

Le cinque fasce di reddito che costituivano la base per la tassazione sono state portate a quattro, con nuovi scaglioni e aliquote modificate. Le due fasce di 55.000 e 75.000 euro e le aliquote del 38% e 41% sono state sostituite da un importo fisso di 50.000 euro e un’aliquota del 35%. A partire dai redditi del 2022, si applicheranno le seguenti aliquote IRPEF (rispetto al 2021):

Rispetto alla vecchia modulazione, in termini puramente aritmetici, tutti i contribuenti godranno di un risparmio fiscale, ma i maggiori beneficiari saranno coloro che dichiarano un reddito imponibile compreso tra 35.000 e 70.000 euro l’anno.

Nuove detrazioni fiscali

Sono state ridefinite le detrazioni fiscali per dipendenti, pensionati, lavoratori autonomi e percettori di redditi equivalenti. Quelle previste per i figli fino a 21 anni che vivono a carico sono state abolite e, a partire da marzo, confluiranno nel cosiddetto nuovo “assegno unico”.

Tempi di applicazione

La nuova tassazione si applicherà per la prima volta ai redditi prodotti nel 2022. In base alla legge, gli effetti concreti della riforma dell’IRPEF saranno evidenti da marzo 2022, dando così alle società di software il tempo sufficiente per adeguarsi.

Dott. Thomas Weissensteiner,

Area Fiscale e Contabile Federazione Raiffeisen