Besser auskommen mit dem Einkommen

Seit Monaten steigen die Preise. Das Geld wird knapp. Was tun?

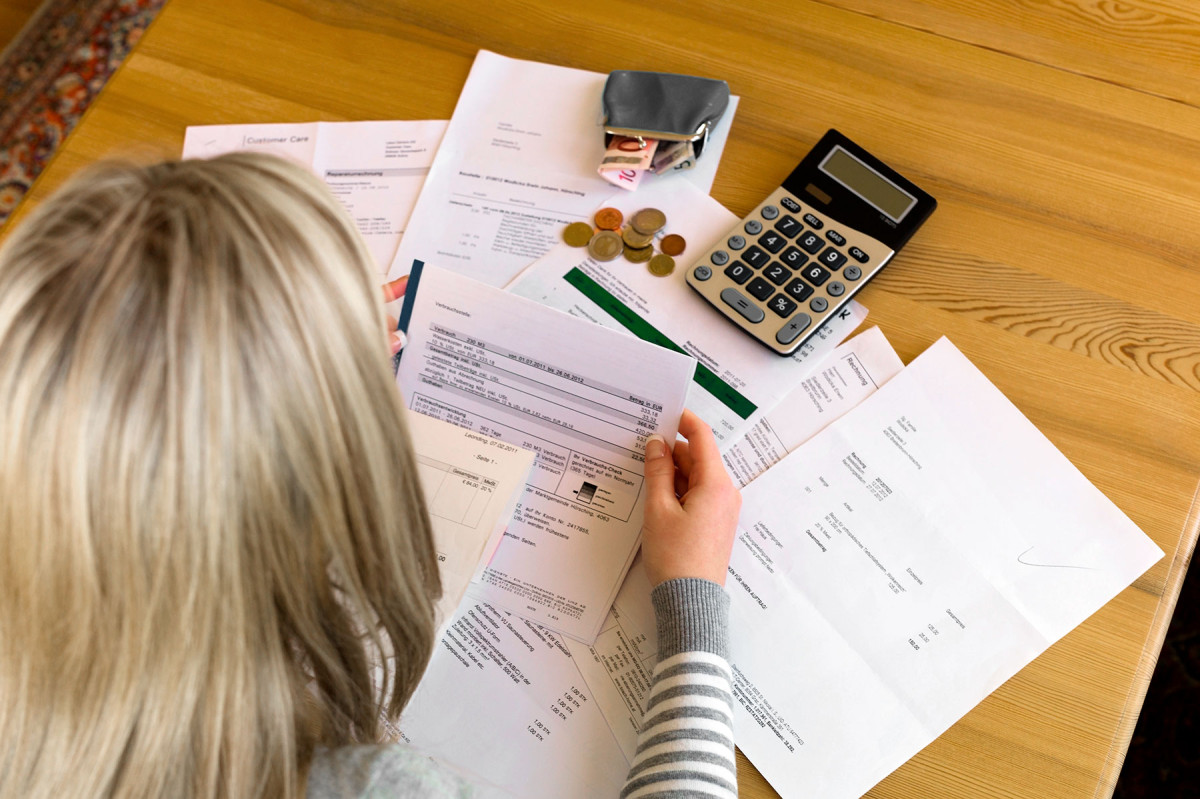

Foto: Adobe Stock

Wir haben 7 Tipps für Sie:

1 – Räumen Sie Ihre Finanzen auf

Haben Sie ein gut sortiertes Ordnersystem für Ihre Finanzen oder liegen alle wichtigen Papiere durcheinander in einer Schublade? Heften Sie die losen Dokumente nach Themen wie Versicherungen, Rechnungen usw. ab. Dadurch bekommen Sie einen besseren Überblick und Kontrollen sind leichter möglich.

2 – Führen Sie ein Haushaltsbuch

Tun Sie dies bitte nicht als „altbacken“ ab! Sammeln Sie alle Kassenbons und Rechnungen über eine gewisse Zeit, damit Sie wissen, wo das Geld hinfließt. Unnötige Ausgaben werden stärker bewusst und Einsparungsmöglichkeiten sichtbar. Mittlerweile gibt es viele digitale Tools oder Apps, die dabei hilfreich sind.

3 – Beachten Sie die 60/40-Regel

Priorisieren Sie Ihre Ausgaben, die Ihnen besonders wichtig sind. Fixe Ausgaben wie die Miete oder Kreditraten sollten nicht mehr als 60 Prozent der monatlichen Gesamtausgaben betragen. Damit sichern Sie sich eine gewisse Flexibilität für unvorhergesehene Kosten. Sparpotenzial besteht oft bei freizeitorientierten Konsumausgaben (Restaurantbesuchen, Fitnesscenter, Reisen).

4 – Sparen Sie nicht bei Versicherungen, welche Ihre Existenz oder jene Ihrer Familie absichern

Früher lautete die Gleichung: Einkommen abzüglich Haushaltskosten und Konsum ergibt das Sparvolumen. Heute gilt: Einkommen abzüglich Haushaltskosten UND finanzielle Absicherung ergibt das Geld, das für Konsum zur Verfügung steht.

5 – Bewusster Konsum

Um Sparziele zu erreichen und Impulskäufen zu widerstehen, sollten Sie Einkäufe bei schlechter Stimmung oder Eile vermeiden. Wählen Sie bewusst, kaufen Sie antizyklisch und sagen Sie auch manchmal Nein zur Konsumkultur, besonders zu Weihnachten. Für größere Anschaffungen sollten Sie mehrere Angebote einholen und diese gründlich vergleichen.

6 – Machen Sie Sparen und Investieren zu Ihrer Routine

Menschen, die gut mit Geld umgehen können, warten nicht auf eine Gehaltserhöhung, um zu sparen – sie machen es zum Teil ihrer Routine und nutzen das Geld, das sie jetzt haben, zum Beispiel für einen Fondssparplan.

7 – Planen Sie Ihre finanzielle Zukunft

Setzen Sie sich realistische Spar- und Investitionsziele. Holen Sie sich professionelle Hilfe bei Ihrem Raiffeisen-Berater, damit Sie diese erreichen können. Informieren Sie sich auch bei den Landesämtern und Patronaten über mögliche Förderungen und Beiträge.