Una partita a poker, tra puntate, bluff e rilanci

Per mesi la crisi greca ha dominato i titoli della stampa mondiale. Si è puntato, bluffato, rilanciato e, infine, si è ricominciato a puntare, per giungere così all’approvazione di un terzo pacchetto di aiuti per un totale di 86 miliardi di euro. Si è trattato solo di un falso allarme, perfetto per riempire il vuoto di notizie estive, o la Grecia rimane un problema da non sottovalutare? Ecco come la vede l’economista Martin von Malfèr.

Un Paese, il cui PIL non assomma nemmeno al 2,8% dell’intera area euro, non sarebbe mai in grado di sovvertire gli equilibri economici mondiali. Eppure, per lungo tempo è sembrato che le vicende del nostro pianeta dipendessero proprio dalla Grecia. Non era forse chiaro sin dall’inizio che nessuno aveva realmente interesse alla sua fuoriuscita dall’Unione, men che meno l’Europa e la Grecia stesse? O forse la crisi greca era solo un alibi per spingere sul fronte dell’unità europea? Attraverso un’approfondita analisi degli sviluppi di questo Paese negli ultimi vent’anni, l’economista ed esperto finanziario Martin von Malfèr della Cassa Centrale Raiffeisen è giunto a cinque conclusioni.

1 Un’unione monetaria senza un serio accordo in materia di economia, fisco e trasferimenti, è esposta al rischio di crisi.

“I puntuali interventi riparatori dovrebbero essere sostituiti da una chiara gestione delle crisi a livello comunitario, che vada ben oltre il Meccanismo Europeo di Stabilità (MES)”, ha affermato von Malfèr. L’Europa deve dare finalmente vita a un’unione economica e fiscale, che possa garantire una solida base all’accordo monetario. Se né il fondo salva-Stati dell’UE, né gli interventi della Banca Centrale devono diventare strumenti di ordinaria amministrazione dell’unione valutaria, allora la sovranità in materia di politica fiscale dei Paesi

membri dev’essere, almeno in parte, ceduta a un organismo centralistico. Oggi gli animi sono divisi sull’entità di tale cessione e sulle caratteristiche tecniche che una tale unione fiscale dovrebbe assumere. Se, attraverso queste azioni concertate, si riuscisse a portare maggiore equilibrio nei bilanci e nell’attività commerciale di alcuni Paesi, anche la politica monetaria e di bilancio potrebbe riprendere il suo corso normale, traducendosi in una crescita dei tassi. Tuttavia, continuando a trascurare le necessarie riforme strutturali, non si fa altro che aumentare i rischi per i risparmiatori, mentre i rendimenti continuano a muoversi su tassi vicini allo zero.

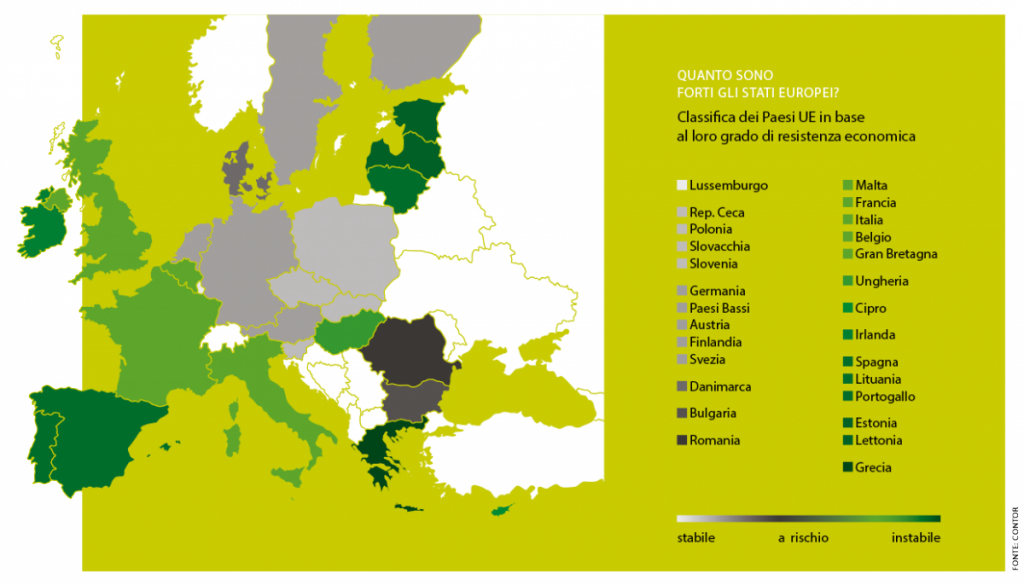

In uno studio condotto dall’agenzia di consulenza aziendale Contor, è stata analizzata la resistenza economica degli Stati dell’Unione Europea, facendovi confluire oltre 60 fattori, tra cui finanze pubbliche, andamento di crescita e investimenti, struttura settoriale, efficienza del mercato del lavoro, propensione al risparmio e sviluppo demografico.

2 La globalizzazione non è un vantaggio per tutti.

Anzi, può mettere a dura prova i Paesi che presentano debolezze strutturali. Ad esempio, dopo la caduta delle barriere UE per gli operatori cinesi nel 2005, la Grecia ha subito il tracollo del suo (importante) settore tessile.

3 I mercati finanziari spesso lanciano segnali errati al mondo della politica.

Ad esempio, i tassi bassi non sono necessariamente un invito a contrarre nuovi debiti. Von Malfèr ci ricorda che molti Paesi europei, che per anni avevano convissuto con tassi elevati, tra cui la stessa Grecia, sono stati tratti in inganno dal repentino calo degli interessi seguito all’introduzione dell’euro, credendo erroneamente di favorire il benessere attraverso la spesa per i consumi. In realtà, hanno preparato il terreno per le successive crisi finanziarie.

4 Una bilancia commerciale costantemente negativa è un segnale d’allarme da non sottovalutare.

I deficit delle bilance commerciali devono essere finanziati dall’estero, facendo così crescere la vulnerabilità nei confronti degli “sbalzi d’umore” internazionali.

5 La politica keynesiana della spesa pubblica funziona solo se è limitata nel tempo.

A lungo andare, infatti, porta a un incremento del debito pubblico, limitando il futuro spazio di manovra di un Paese.

Solo se queste conclusioni innescheranno un cambiamento a livello politico, aumenterà la sicurezza del sistema economico mondiale, altrimenti dobbiamo attenderci nuove crisi sulla falsariga di quella greca. “E, maggiori saranno le dimensioni, più devastanti saranno gli effetti per tutti”, ha concluso Martin von Malfèr.