Hoch gepokert, geblufft und verhandelt

Die Griechenlandkrise füllte monatelang die Schlagzeilen der Weltpresse. Es wurde hoch gepokert, geblufft, verhandelt, neu verhandelt und am Ende ein drittes, 86 Mrd. Euro schweres Hilfspaket beschlossen. Füllte Griechenland nur ein Sommerloch oder bleibt es doch ernst zu nehmendes Problem? Eine Einschätzung von Volkswirt Martin von Malfèr.

Ein Land, welches gerade einmal für 2,8 % des BIP der Eurozone steht, hätte wohl kaum das Zeug dazu, das Weltwirtschaftssystem aus den Angeln zu heben. Trotzdem schien es lange, als würde das Wohlergehen der Welt gerade vom Paradebeispiel Griechenland abhängen. War es aber nicht von Anfang an klar, dass niemand wirklich Interesse an einem Ausscheiden Griechenlands aus Europa hatte, am allerwenigsten Europa und Griechenland selbst? War die Griechenlandkrise vielleicht gar ein Alibi, Europas Einigung weiter voranzubringen? In einer näheren Analyse der Entwicklung Griechenlands in den letzten 20 Jahren kommt Volkswirt und Finanzexperte Martin von Malfèr von der Raiffeisen Landesbank Südtirol zu fünf wichtigen Erkenntnissen:

1 Eine Währungsunion ohne Wirtschafts-, Fiskal- und Transferunion ist auf Dauer sehr krisenanfällig.

„Die punktuellen Feuerwehraktionen der Gegenwart müssten durch ein eindeutiges europäisches Krisenmanagement ersetzt werden, welches über den Europäischen Stabilitätsmechanismus (ESM) hinausgeht“, meint Martin von Malfèr. Europa muss endlich eine Wirtschafts- und Fiskalunion ins Leben rufen, die der Währungsunion eine solide Grundlage beschert. Sollen weder EU-Rettungsschirm noch Intervention der Zentralbank zum normalen Instrumentarium der europäischen Währungsunion werden, muss die fiskalpolitische Souveränität der Mitgliedsstaaten zumindest in einem Teil aufgegeben und an eine

zentralstaatliche Autorität auf europäischer Ebene abgegeben werden, meint von Malfèr. In welchem Ausmaß nationale Souveränität abzugeben ist und wie eine solche Fiskalunion technisch beschaffen sein soll, darüber scheiden sich die Geister. Wenn es gelingt, durch diese konzertierten Aktionen mehr Gleichgewicht in die Handels- und Haushaltszahlen vieler Länder zu bringen, könnten auch die Geld- und Haushaltspolitik wieder eine normalere Gangart einschlagen und die Zinsen wieder steigen. Werden aber Strukturreformen weltweit versäumt, steigen die Risiken für die Sparer immer weiter, während die Renditen auf Jahre noch nahe null verharren, ist von Malfèr überzeugt.

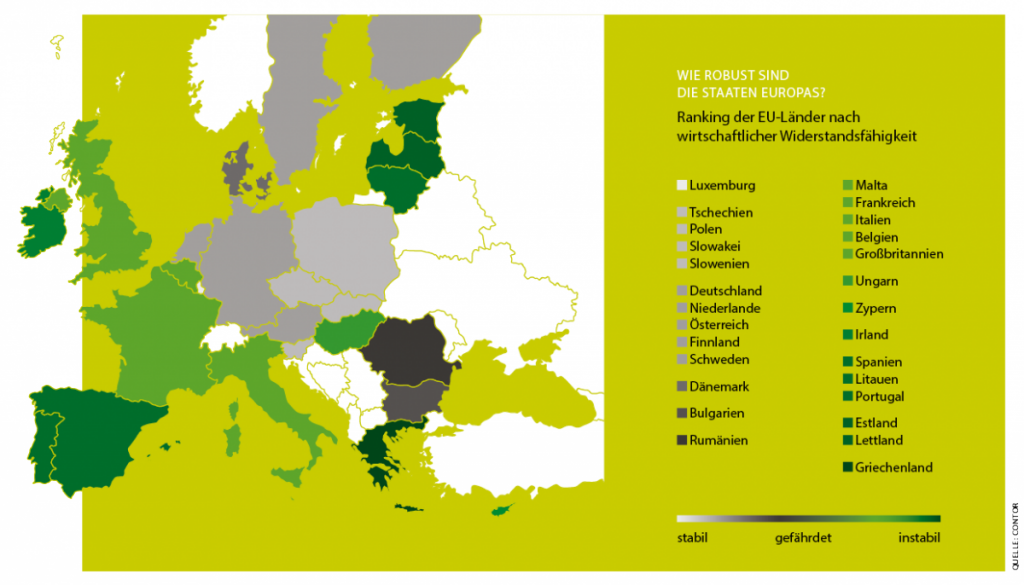

In einer Studie der Unternehmensberatung Contor wurde die wirtschaftliche Widerstandsfähigkeit der EU-Staaten untersucht. Mehr als 60 Faktoren wie Staatsfinanzen, Entwicklung von Wachstum und Investitionen, Branchenstruktur, Effizienz der Arbeitsmärkte, Sparneigung oder die demografische Entwicklung sind in die Analyse eingeflossen.

2 Die Globalisierung bringt nicht allen Ländern Vorteile.

Sie kann auch manchen Ländern, welche strukturelle Schwächen aufweisen, stark zusetzen. So hat beispielsweise Griechenland nach Öffnung der EU-Grenzen für chinesische Textilwaren 2005 den Zusammenbruch des eigenen wichtigen Textilsektors erleiden müssen.

3 Finanzmärkte liefern der Politik oft falsche Signale.

So sind etwa niedere Zinsen keine Aufforderung zum Schuldenmachen. Von Malfèr erinnert daran, dass viele frühere Hochzinsländer Europas, einschließlich Griechenland, durch sinkende Zinsen nach der Euroeinführung in die Irre geführt wurden und glaubten, Wohlstand über Konsumausgaben fördern zu können. Damit aber bereiteten sie künftige Finanzkrisen erst vor.

4 Eine dauerhafte negative Handelsbilanz ist ein Warnsignal für bevorstehendes Ungemach.

Handelsbilanzdefizite müssen durch das Ausland finanziert werden, womit die Verwundbarkeit gegenüber internationalen Stimmungsschwankungen zunimmt.

5 Keynesianische Ausgabenpolitik funktioniert nur, sofern sie zeitlich begrenzt ist.

Längerfristig führt diese zu immer höheren Staatsschulden. Damit aber beschränkt ein Land den eigenen Gestaltungsspielraum für die Zukunft.

Nur wenn diese Erkenntnisse weltweit einen Politikwandel verursachen, wird die Weltfinanzwirtschaft sicherer, ansonsten sind weitere Staatskrisen à la Griechenland vorprogrammiert. „Je größer diese aber sein werden, desto verheerender sind die Folgen für alle“, resümiert Martin von Malfèr.