Die unsichere Rente – Früher an später denken

150.000 sogenannte „Orange Briefe“ hat das Nationalinstitut für Soziale Fürsorge (INPS) bereits an italienische Arbeitnehmer verschickt. Darin erfahren die Bürger, mit wie viel Rente sie nach der Pensionierung rechnen dürfen. Damit will Italien die Bürger animieren, sich selbst um die Altersrente zu kümmern.

Italiens Generation Y steht ein langes Arbeitsleben bevor. Wer nach 1980 geboren ist, kann voraussichtlich erst mit über 70 Jahren in Rente gehen. Die aktuellsten Berechnungen der Sozialversicherungsbehörde INPS haben in Italien eine neue Debatte zur Rentenreform entfacht. Vorbei sind die Zeiten, als der Staat noch für eine anständige Rente sorgte. Denn die staatliche Rente hat viele Probleme: Es gibt zu wenig Junge, die einzahlen, und zu viele Alte, die die Pension immer länger genießen. Die Partizipationsrate, also der Anteil der potenziell Erwerbstätigen, die auch wirklich arbeiten, ist in Italien sehr niedrig, beträgt knapp 60 %, in Deutschland sind es vergleichsweise fast 80 %. Dazu kommen Sünden der Vergangenheit: „Der Staat hat in der Vergangenheit immer wieder das Vermögen der INPS zweckentfremdet, um den Haushalt zu sanieren und Wahlgeschenke zu verteilen“, sagt Martin von Malfèr, Finanzexperte der Raiffeisen Landesbank.

Die Rente sinkt

Die Misere auf den Punkt gebracht: Die Rente sinkt. Heute gilt: Wer schon vor 1996 gearbeitet hat, sei es auch nur eine Woche, kommt in ein gemischtes System (zuvor rein lohnbezogenes System), hier zählen sowohl Arbeitsjahre als auch die eingezahlten Beiträge. Wer 1996 oder später begonnen hat zu arbeiten (beitragsbezogenes System), muss einen Mindestbeitrag eingezahlt haben, um vor 70 in Pension gehen zu können. „Das beitragsbezogene System verschlechtert die Pensionsaussichten der meisten Menschen“, meint Helmuth Renzler, Rentenexperte, INPS-Direktor und Landtagsabgeordneter der SVP bekümmert. Es rentiere sich erst ab etwa 100.000 Euro Bruttojahresgehalt. Um heute eine monatliche Rente von 1.477 Euro brutto zu bekommen, müssen in einem Arbeitsleben rund 300.000 Euro eingezahlt werden. Wenn man bedenkt, dass rund ein Drittel des Einkommens Sozialabgaben sind, hätte ein Mensch mit einem Bruttoverdienst von 30.000 Euro, der also 10.000 Euro jährlich in die Rentenkasse einzahlt, diese Summe nach 30 Jahren beisammen. Die Mindestrente, früher oft der Rettungsanker, gibt es nicht mehr.

Ausweg Zusatzrente

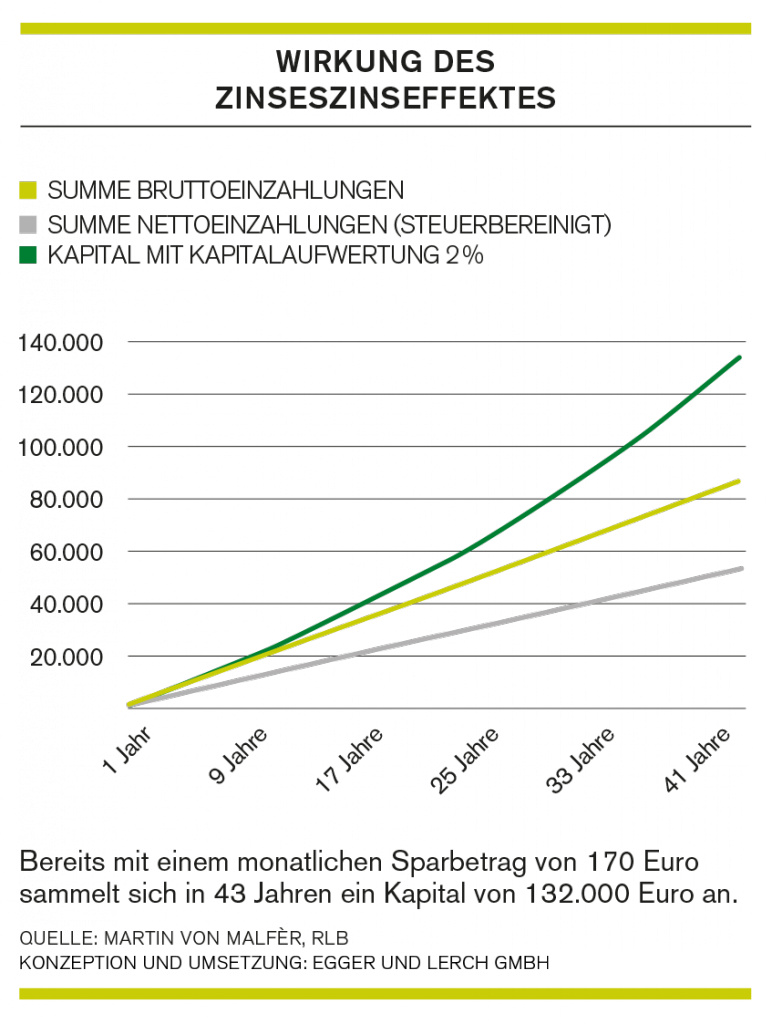

Was kann man der sinkenden staatlichen Rente entgegensetzen? Patentlösung für die Vorsorge gibt es keine, jeder Fall ist verschieden. Aber jede Bemühung ist wohl besser, als die Hände in den Schoß zu legen, sich nicht mit dem Thema zu befassen und im Alter dann eine Rente zu haben, von der man nicht leben kann. Eigenverantwortung ist gefragt, um neben der gesetzlichen und betrieblichen Vorsorge eine private Zusatzrente aufzubauen. Je nach persönlicher Lebenssituation, Alter und Zielen kommen verschiedene Spar-, Anlage- und Versicherungslösungen in Frage. „Wichtig ist es, früh anzufangen, also bereits als junger Mensch mit dem Aufbau einer Zusatzrente zu beginnen, denn auch kleine Beträge entwickeln sich im Laufe eines Lebens zu einem ansehnlichen Betrag“, meint von Malfèr (siehe Grafik).

VORTEILE VORSORGESPAREN

Immerhin hat der Staat einige Rahmenbedingungen und Anreize geschaffen, die das Sparen für den Lebensabend unterstützen. Von Malfèrs Tipp ist eindeutig: „Die günstigste Variante ist – dank der Steuervorteile – das Vorsorgesparen über einen Pensionsfonds, beispielsweise über jenen von Raiffeisen. 100 Euro Kapital im Pensionsfonds kosten mich – aufgrund der steuerlichen Vorteile – nur 60 bis 65 Euro.“ Außerdem liegt das Geld des Pensionsfonds nicht in Italien, sondern ist weltweit gestreut, das verringert das Risiko. Auch Renzler empfiehlt eine Zusatzvorsorge wie die von Raiffeisen: „Der Pensionsfonds ist gut abgesichert, wobei es eine

einhundertprozentige Sicherheit nie geben wird. Aber die gibt es nirgends.“ Markus Pretto, Ausbildungsverantwortlicher vom Raiffeisen Versicherungsdienst, geht in seinem Verständnis von Vorsorge noch weiter. „Bevor die Altersvorsorge geplant wird, sollte sich jeder fragen, welche Lebensrisiken es heute abzufedern gilt, dazu zählen etwa die Arbeitsunfähigkeit oder große medizinische Eingriffe oder Risiken, die das Wohneigentum betreffen u. a. m. Denn diese Kernbereiche haben nicht nur großen Einfluss auf das Hier und Jetzt, sondern sind oft mitentscheidend für die Zukunft. Pretto empfiehlt eine individuelle Beratung bei den Raiffeisenkassen, die einen Rundumschutz in Sachen Absicherung und Vorsorge bieten.

Die Zukunft des Sozialsystems

Die Aussichten sind nicht rosig. Die aktuelle Situation rund um das italienische Pensionswesen schätzt von Malfèr kritisch ein: „Wenn der Steuerdruck so groß wird, dass es sich nicht mehr auszahlt, arbeiten zu gehen, kracht das System.“ In Südtirol zahlen ca. 55 % der lohnabhängigen Arbeitnehmer in einen Zusatzrentenfonds ein, im restlichen Italien sind es nur rund 25 %. „Wenn die einmal in Pension gehen, werden sie Sozialhilfe bekommen“, sagt Renzler. Auch von Malfèr bestätigt: „10 %, die von der Sozialfürsorge leben, sind für eine Gesellschaft verkraftbar. 30 bis 40 % nicht. Eine Gesellschaft bleibt nur stabil, wenn es einen starken Mittelstand gibt, denn der bestreitet gut 80 % des Steueraufkommens“, und weiter: „Dieser müsse geschützt werden, sonst haben wir irgendwann nur noch Superreiche, die das Vermögen ins Ausland schaffen, und frustrierte Arme, die zu Extremismus neigen.“

Beitragsbezogenes System

Rentenalter min. 57 Jahre,

35 Arbeitsjahre,

letzter Jahresgehalt: 21.420,05 Euro

Monatliche Bruttorente:

898,25 Euro

Netto 793,22 Euro

Erst mit 65 Jahren erhält man eine

Rente von 1.069,53 Euro, netto 914,50 Euro

Gemischtes System

57-jähriger Lohnempfänger,

35 Arbeitsjahre (15 lohnb. + 20 beitr.),

letzter Jahresgehalt: 21.420,05 Euro

Monatliche Bruttorente:

976,85 Euro

Netto 847,46 Euro

Rente mit 65 Jahren: 1.105,45 Euro

Netto 939,93 Euro

Lohnbezogenes System

57-jähriger Lohnempfänger,

35 Arbeitsjahre,

letzter Jahresgehalt: 21.420,05 Euro

Monatliche Bruttorente:

1.153,39 Euro

Netto 973,88 Euro

Leistungen im Vergleich

Früher basierte die Rente auf dem rein lohnbezogenen Berechnungssystem. Aufgrund der zahlreichen aufeinanderfolgenden Rentenreformen mit ihren unterschiedlichen Übergangsphasen gelten heute parallel unterschiedliche Methoden der Rentenberechnung. Für Versicherte, die vor 1996 keinerlei Versicherungs- und Beitragszeiten aufweisen („Neuversicherte“), gilt das rein beitragsbezogene Berechnungssystem. Das angeführte Lebensalter von 57 Jahren für alle drei Beispiele wurde angenommen, damit der unterschiedliche Monatsbetrag bei den drei Berechnungsarten klar ersichtlich ist. Das heutige Rentenantrittsalter ist wesentlich höher als 57 Jahre.

ALTERSVORSORGE – „Eigenverantwortung ist gefragt“

Rentenexperte Helmuth Renzler

Herr Renzler, wann kann ich in Rente gehen?

Helmuth Renzler: Das Antrittsalter für die Altersrente liegt heute bei 66 Jahren und 7 Monaten für einen Mann und eine öffentlich bedienstete Frau und bei 65 Jahren und 7 Monaten für Frauen, die in der Privatwirtschaft beschäftigt sind. Ab 2018 können alle Erwerbstätigen nach 66 Jahren und 7 Monaten in Pension gehen. 2031 wird das Antrittsalter bei 68 Jahren und 3 Monaten liegen, bei mindestens 20 Versicherungsjahren. Für die vorzeitige Rente benötigt ein Mann 2016 42 Versicherungsjahre und 10 Monate, eine Frau ein Jahr weniger.

Ich muss aber auch ein bestimmtes Kapital angespart haben, oder?

Helmuth Renzler: Alle, die nach 1996 zu arbeiten begannen, können erst dann in Altersrente gehen, wenn sie sich eine Rente erarbeitet haben, die eineinhalb Mal dem Sozialgeld des INPS entspricht, heuer entspräche das einer Rente von 672 Euro brutto monatlich. Wer das nicht schafft, muss bis 70 und einige Monate arbeiten. Für die vorzeitige Altersrente gelten 2,8 mal das Sozialgeld, also 1.255 Euro brutto monatlich.

Mindestrente gibt es keine mehr …

Helmuth Renzler: Nicht nur deshalb rate ich unbedingt zu einer Zusatzrente, auch wenn man dafür Opfer bringen muss. Das gilt noch mehr für Frauen, die oft in Teilzeit arbeiten und dementsprechend auch nur halb so viel Kapital ansparen können. Teilzeitarbeit und unregelmäßige Arbeitsverhältnisse sind eine Katastrophe.

Wird es noch schlimmer?

Helmuth Renzler: Nicht unbedingt. Wenn es besser wird, könnte man zum lohnbezogenen System zurückkehren. Schon in den 60er Jahren gab es fünf Jahre lang dieses gemischte System, bevor man wieder zum ursprünglichen lohnbezogenen zurückkehrte.