An die Zukunft denken

Wer einen ruhigen Ruhestand verleben möchte, muss sich schon heute darum kümmern. Der Staat zieht sich aus den Sozialsystemen immer weiter zurück, private Vorsorge wird immer wichtiger. Je früher man damit beginnt, desto besser.

Elisabeth Buratti und Sergio Raveane sind beide Kunden einer Raiffeisenkasse, und beide fühlen sich wohl bei ihrer Bank. Doch lässt sich an den beiden auch ein gravierender Bruch in unserer Gesellschaft und Geschäftswelt nachzeichnen: War den Bürgern einst am Ende ihres Berufslebens eine gesicherte Altersvor- sorge gewiss, prägt heute Unsicherheit den Blick in die Zukunft.

Sergio Raveane, 69, ist in einer anderen Zeit aufgewachsen. Der Wohlstand war geringer als heute, die Möglichkeiten beschränkter, das Leben verlief geradlinig. Auch über die Erwerbstätigkeit hinaus. „Wir haben nie an die Pension gedacht. Wir haben einfach gearbeitet und gelebt“, sagt Raveane, der 50 Jahre lang als Techniker im selben Betrieb gearbeitet hat. „Wir wussten ja, dass wir irgendwann mal eine Pension bekommen werden.“ Ganz anders die Zukunftsaussichten von Elisabeth Buratti. Die 28-jährige Kindergärtnerin weiß, dass sie im Alter keine sichere Pension bekommen wird und selbst vorsorgen muss. Zudem muss sie ein Darlehen abbezahlen, und die Lebenshaltungskosten steigen.

GESELLSCHAFT IM WANDEL

Der Wandel beginnt schon in der Familie. Einst gab es Vater, Mutter und Kinder, Ehen hielten ein Leben lang, die Jungen bezahlten den Alten die Pension. Heute nimmt die Zahl der Singles und Kinderlosen zu, es gibt immer mehr Patchworkfamilien. So wie bei Elisabeth Buratti. Sie ist alleinerziehende Mutter, lebt vom Vater getrennt, und hat einen neuen Lebenspartner. Anders bei Sergio Raveane. Er hat mit 24 geheiratet und ist Vater von zwei Buben, die heute selbst ver- heiratet sind.

Diese neuen, komplexen Familienstrukturen erfordern ganz neue finanzielle Verantwortlichkeiten. Alte werden immer äter, gleichzeitig werden immer weniger Kinder geboren. Die Gesellschaft überaltert. Und die immer weniger Jungen werden auch immer später finanziell selbstständig, bei Männern ist das laut dem italienischen Statistikinstitut Istat im Schnitt erst mit 34 Jahren der Fall, bei Frauen mit 31. Auch bleiben Frauen in der Regel nicht mehr daheim, sondern sind gleichzeitig Mütter, Töchter und Beschäftigte. Elisabeth Buratti zum Beispiel hat studiert, ist Leiterin ihres Kindergartens, hat aber keine fixe Stelle. Außerdem zieht sich der Staat aus der Sozialfürsorge zurück und versichert nur noch Grundrisiken. Sozialleistungen werden beschnitten. Immer mehr Menschen stehen außerhalb der sozialen Sicherungssysteme. „Der Staat funktioniert nicht“, sagt Sergio Raveane, „und die Jungen sind die Opfer.“

FRÜH VORSORGEN

Wer dem Alter beruhigt entgegenblicken will, muss sich heute schon darum kümmern. Wie genau, weiß Elisabeth Buratti aber noch nicht. „Ich bin noch am überlegen“, sagt sie. Denn die Möglichkeiten sind unendlich, es ist schwer, den Überblick zu behalten. Ihre Altersgenossen stünden vor demselben Problem, sagt sie.

Es gibt ein vielfältiges Angebot, in dem man riskiert, den Überblick zu verlieren. Es gibt individualisierte Angebote anstatt einer Normvorsorge. Aber woher weiß man, welches Angebot das richtige ist? „Genau das leistet eine gute Vorsorgeberatung“, sagt Versicherungsberater Thomas Gruber. Sie fängt den Menschen dort auf, wo er gerade steht, beleuchtet seine Ein- und Ausgaben, überprüft, ob existenzielle Risiken abgedeckt sind, ob ein Hinterbliebenenschutz notwendig ist, fragt nach, welche Lücke durch eine private Zusatzrente geschlossen werden kann, und thematisiert den Aufbau oder die Absicherung des Vermögens. Es gibt keine Standardlösung und keine, die ewig hält. Aber ‚Es wird schon gehen‘ geht nicht mehr. Man muss wissen, wo man hin will. Wenn du ins Blaue hinein lebst, fängt dich niemand auf.“ Bei Raiffeisen will man die Menschen, vor allem die jungen, auf diese unsichere Zukunft vorbereiten.

UNSICHERE ZUKUNFT

Fühlt sich Elisabeth Buratti bereit für die Zukunft? „Jein. Man muss aus all den Informationen die richtigen herausfiltern. Sich beraten lassen, sich aber auch selbst darum kümmern.“ Sie möchte sich gegen das Kreditrisiko absichern, ebenso gegen dauernde Invalidität durch Unfall oder Krankheit. „Sollte mir etwas zustoßen und ich nicht mehr arbeiten können, dann wird mein Kind finanziell nicht belastet. Das ist mir sehr wichtig, denn damit hab ich als Alleinerzieherin ein großes Risiko abgedeckt“, unterstreicht Frau Buratti.

Sergio Raveane zahlt seit vier Jahren in einen Pensionsfonds ein. Nicht, weil die eigene Pension nicht ausreichen würde, sondern weil es sich auch steuerlich auszahlt. „Ich kann die Ausgaben zum Teil abschreiben und profitiere davon.“

Wer im Alter mehr haben will, als der Staat zahlt, muss sich selbst darum kümmern. Zum Beispiel mit einem Vorsorgemodell von Raiffeisen. Sergio Raveane und Elisabeth Buratti sind beide Kunden von Raiffeisen, und obwohl beide grundverschiedene Voraussetzungen haben, kann Raiffeisen beiden eine maßgeschneiderte Lösung anbieten.

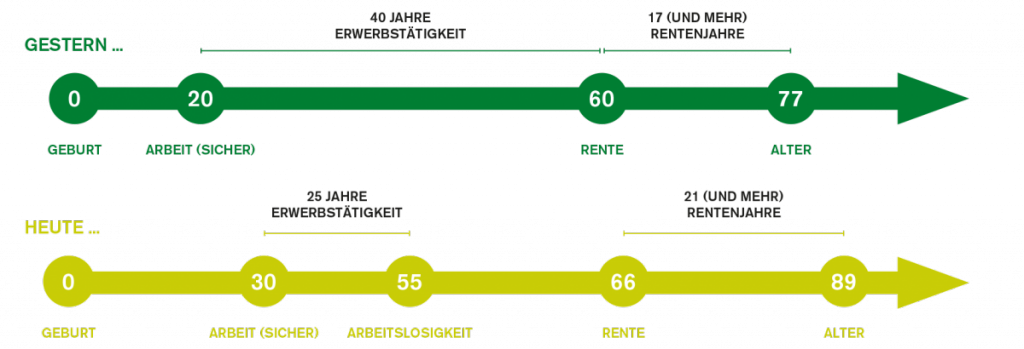

Die Grafik stellt die üblichen Lebenszyklen früher und heute dar. Bestand das Leben einst aus einer langen Phase der Erwerbstätigkeit im Erwachsenenalter mit anschließender Rente, beginnt heute der Einstieg in die Arbeitswelt später, der Ausstieg früher, dazu kommen immer häufiger Unterbrechungen wegen Arbeitslosigkeit. Wegen der höheren Lebenserwartung bekommen die Menschen die Rente auch immer länger ausbezahlt. Dies ist eine große Belastung für das Rentensystem.

Quelle: Progetica 2014

Raiffeisen Versicherungsdienst „Was ist eigentlich noch sicher?“

Thomas Gruber vom Raiffeisen Versicherungsdienst rät jungen Menschen, sich frühzeitig um ihre Altersvorsorge zu kümmern. Und auch andere Risiken nicht außer Acht zu lassen.

Herr Gruber, was sind die Herausforderungen, vor denen ein junger Mensch steht, wenn er an seine Rente denkt?

Thomas Gruber: Junge Menschen, die eine Ausbildung machen, Berufsanfänger sind oder studieren, denken nicht an ihre Rente. Dabei würde großer Handlungsbedarf bestehen. Zudem besteht eine große Verunsicherung, da man sich heute durchaus berechtigt fragen muss, was eigentlich noch sicher ist. Welche Einschränkungen und Kürzungen bei Sozialleistungen, im Gesundheitsbereich, bei der Rente stehen uns bevor? Auch die Absicherung der aktuellen finanziellen Situation wird häufig vernachlässigt. Vorsorge beginnt aber in der Gegenwart und bei der Abdeckung der Risiken.

Was hat sich in den vergangenen Jahren diesbezüglich verändert?

Die durchschnittliche Lebenserwartung ist im Steigen begriffen, somit ist die Absicherung des Lebensstandards im Alter ein wichtiger Aspekt. Eigenes Engagement durch private Vorsorge ist aufgrund des zunehmenden Rückzugs des Sozialstaates aber auch in Bereichen wie Gesundheit oder Pflege gefordert.

Wie können Sie den jungen Menschen wieder Vertrauen in die Zukunft geben?

Es liegt an jedem einzelnen, die Weichen für die Zukunft zu stellen. Den Startpunkt bildet dabei immer die Gegenwart, die aktuelle finanzielle Situation: Ein- und Ausgaben und das eigene Konsumverhalten sind zu beleuchten sowie existenzbedrohende Risiken, wie etwa eine dauernde Invalidität durch Unfall oder Krankheit oder Kreditrisiken, die den Ehepartner oder minderjährige Kinder belasten könnten, abzusichern. Auch der Hinterbliebenenschutz ist ein wichtiges Thema.

Was kann der Raiffeisen Versicherungsdienst beitragen?

Die Sensibilisierung und Ausbildung der knapp 600 Raiffeisen-Versicherungsberater landesweit ist uns ein großes Anliegen. In der Raiffeisenkasse erhält der Kunde eine umfassende Beratung in allen finanziellen Belangen, die auch Fragen nach einer adäquaten Absicherung wie auch nach einer passenden Zukunftssicherung beinhalten. Den Leitspruch „Mit Sicherheit gut vorgesorgt“ haben wir uns heuer anlässlich unseres 25-Jahr-Jubiläums bewusst gewählt, um auf die Wichtigkeit einer umfangreichen Vorsorge hinzuweisen.